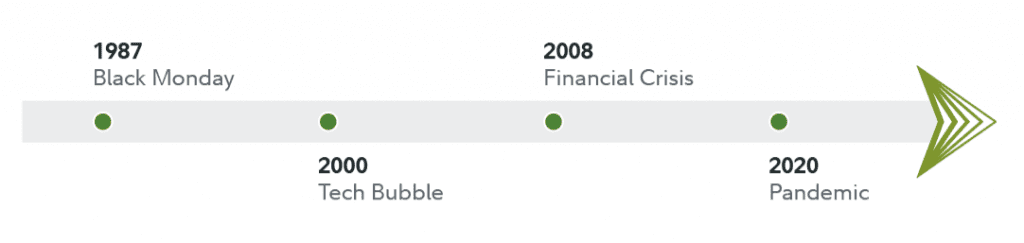

Het reactieniveau van monetaire beleidsmakers wereldwijd, en met name in de Verenigde Staten, is in de loop van de tijd toegenomen in verband met verschillende financiële crises. Het wereldwijde financiële systeem vertoont nu meer invloed en is waarschijnlijk meer afhankelijk van centrale beleidsmakers dan ooit tevoren. Het Alan Greenspan-tijdperk was het begin van een steeds hoger niveau van monetaire beleidsinterventie in de Verenigde Staten en resulteerde in de creatie van de term ‘de Greenspan-put’. In de loop van de tijd hebben gebeurtenissen zoals de flashcrash van 1987, het knappen van de Dot Com bubbel van 2000, de huisvestings- en bankencrisis van 2008 en de recente pandemie geleid tot reacties op het monetaire en fiscale beleid die bij elke volgende gebeurtenis in omvang toenamen.

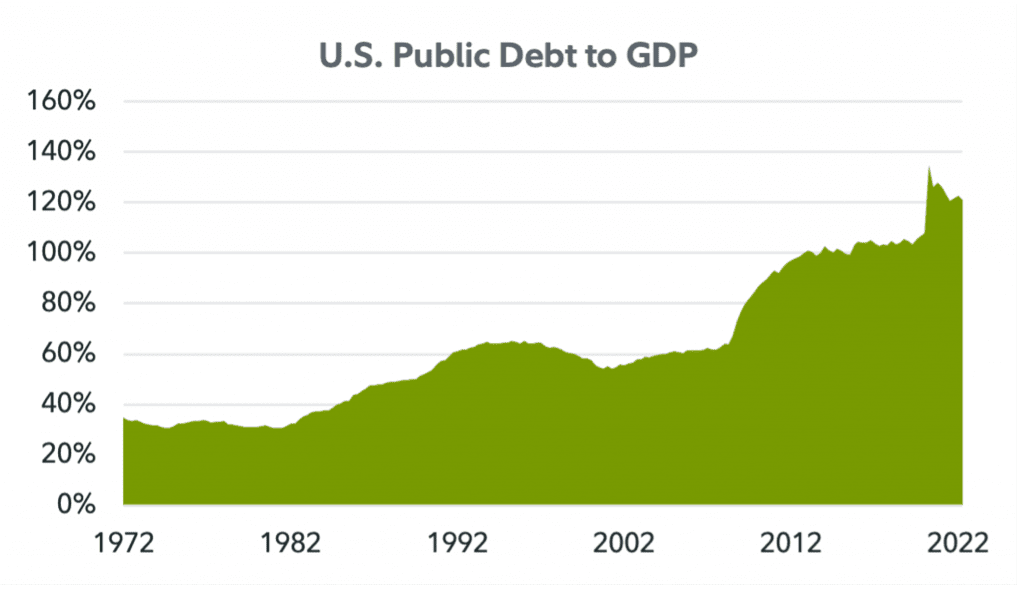

Uiteindelijk kan beleidsinterventie niet plaatsvinden zonder consequenties. Deze wisselwerking is te zien aan de wereldwijde explosie van soevereine balansen. De schuldquote van de Verenigde Staten ten opzichte van het BBP ligt momenteel op 120%, in de geschiedenis van de VS wordt dit alleen geëvenaard door die van na de Tweede Wereldoorlog, die werd gevolgd door een periode van negatieve reële rentetarieven. De meest recente aanhoudende periode van stijgende rentes en monetaire verkrapping vond plaats onder de voorzitter van de Amerikaanse Federal Reserve, Paul Volker, eind jaren zeventig, op dat moment bedroeg de Amerikaanse schuldquote slechts ongeveer 30% – een veel lager schuldniveau dat de overheid aankon vergeleken met vandaag.

Bijkomende complicaties treden op bij het beschouwen van de wereldwijde en verweven aard van valuta’s in combinatie met de schuldverplichtingen. De ‘Dollar Milkshake’-theorie, bedacht door Brent Johnson van Santiago Capital, veronderstelt dat perioden van krappere financiële voorwaarden worden verergerd door de grote afhankelijkheid van de wereld van Amerikaanse dollars. De verwijzing naar milkshakes komt van het virtuele beeld van de Amerikaanse dollar die in tijden van crisis liquiditeit opzuigt uit andere valuta’s. Dit is te zien in een recent rapport van de New York Fed waarin staat:

“In privé-transacties, waarbij de Verenigde Staten slechts een kwart van het wereldwijde BBP uitmaken en iets meer dan 16 procent van de wereldwijde export en import, blijft de Amerikaanse dollar onevenredig hoger vertegenwoordigd in financiële transacties. Ongeveer de helft van alle internationale leningen, internationale schuldbewijzen en handelsfacturen luiden in Amerikaanse dollars. De in Amerikaanse dollars luidende verplichtingen van wereldwijde banken zijn gestaag toegenomen sinds de GFC [Global Financial Crisis of 2008] en zijn de hoogste van de grote internationale valuta, met een saldo van meer dan $15 biljoen in 2021.”

Het onevenredige bedrag aan schulden, uitgedrukt in Amerikaanse dollars is hoogstwaarschijnlijk een leidende factor die kan verklaren waarom de Amerikaanse dollar zo sterk stijgt tijdens periodes van crises en hierbij schuldafbouw, aangezien dit in feite een korte druk op de Amerikaanse dollar creëert ten koste van de lokale valuta’s.

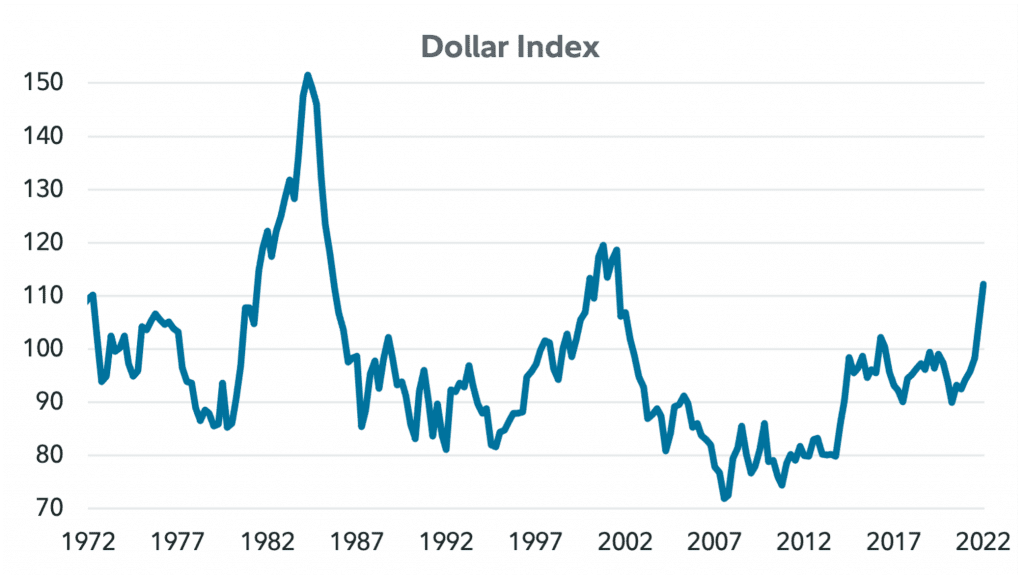

De afgelopen weken laten zien dat de bovenstaande theorie daadwerkelijk gelijk kan hebben, aangezien de verkrappingscyclus van de Federal Reserve tot nu toe andere belangrijke valuta’s fors onderuit heeft gehaald. De Dollar Index staat nu op het hoogste niveau sinds 2002.

De vorige historische piek in de dollar, te zien in de bovenstaande grafiek, dreef het Plaza akkoord in 1985 aan. Een coördinatie tussen de G-5-landen (Frankrijk, Duitsland, het Verenigd Koninkrijk, de Verenigde Staten en Japan) gericht op het verzwakken van de Amerikaanse dollar en hierbij de Amerikaanse verwerkindustrie te verjongen tijdens een periode van grote Amerikaanse handelstekorten. De overeenkomst bereikte zijn doel om de Amerikaanse dollar drastisch te verzwakken, terwijl het ook mogelijk bijdroeg aan de boom en bust van de Japanse economie van de late jaren ’80.

Ondanks dat de Dollar-index momenteel vrij ver verwijderd is van deze historische niveaus die alleen in de jaren tachtig werd gezien, heeft de huidige hefboomwerking en afhankelijkheid van Amerikaanse dollars over de hele wereld het potentieel om een vergelijkbare of zelfs extremere gebeurtenis te creëren die wereldwijde coördinatie zou kunnen vereisen om de dollar sterkte in toom te houden. Terwijl de Federal Reserve in de Verenigde Staten blijft verkrappen, zijn sommige regeringen al begonnen met versoepeling, wat de dollar nog verder zou kunnen opdrijven ten opzichte van overige valuta’s.